실비는 국민의 약 75%가 가입되어 있어 제2의 건강보험이라고도 불립니다. 하지만 보험사들의 손해율이 높아지면서 앞으로 실손보험료는 계속 오를 것으로 예상되고 있습니다. 가입한 사람 입장에서는 고민이 많을 수밖에 없는데요. 첫 번째로 확인해야 할 것이 제가 실비보험에 언제 가입했는지입니다.2009년 10월 이전에 가입했다면 1세대, 2017년 4월 이전에 가입했다면 2세대, 2021년 7월 이전에 가입했다면 3세대 그리고 2021년 7월 이후부터 현재 판매 중인 4세대로 나눠집니다.어느 세대에 가입했느냐에 따라 본인부담금 비율과 재가입 주기가 달라집니다. 여기서 본인부담금이란 보험사고 발생 시 가입자에게 일정 금액을 부담시키는 것입니다. 예를 들어 병원에 가서 100만원의 의료비가 발생한 경우 본인부담금 비율이 20%라면 80만원을 보장받게 됩니다.

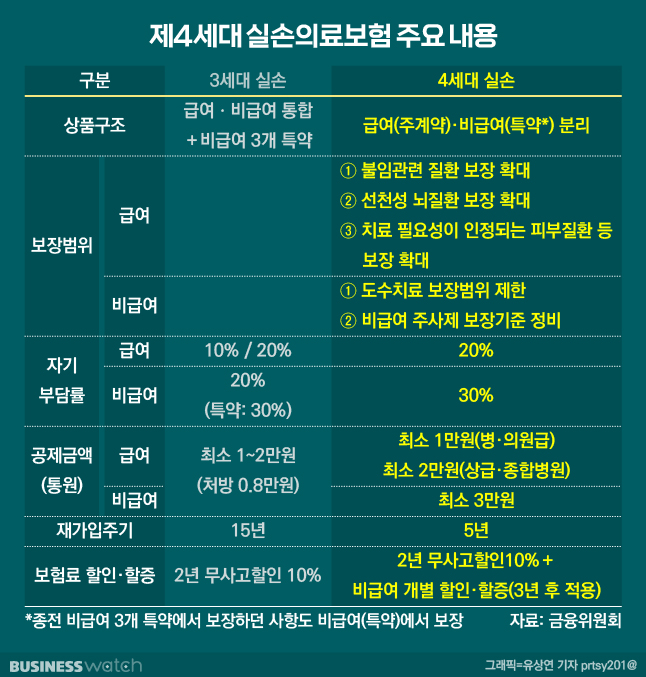

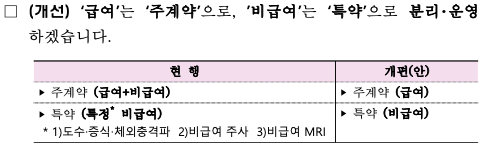

제1세대는 가입자의 본인 부담금이 없거나 거의 없는 수준입니다. 단지, 그 다음 세대와 대비 보험료 인상폭이 큰 것이 특징입니다.제2세대는 발매 시기는 물론 가입자가 선택한 유형에 따라서 본인 부담금의 비율이 바뀝니다. 우선 2009년 10월부터 2012년 12월까지 본인 부담금 비율은 10%로 2013년 1월부터는 표준형으로 선택형에 따라서 본인 부담금의 비율이 바뀝니다만, 표준형의 본인 부담금은 입원 의료비의 20%이며, 선택형 I의 자기 부담금은 10%, 선택형 II의 경우 급여 10%, 비급여 20%입니다.제3세대의 급여 본인 부담금 비율은 10%로 20%중에서 선택 가능하며 비급여의 본인 부담금 비율은 20%입니다. 마지막으로 현재 판매되고 있는 제4세대의 경우 급여 20%, 비급여 30%본인 부담금이 발생합니다.만약 저는 오래 전에 가입했지만 향후 병원에 자주 가거나 도수 치료처럼 건강 보험이 보장하고 안 주는 비급여 치료를 받는 것이 많다면 1,2세대의 경우는 계속 유지하는 게 유리합니다. 특히 제1세대는 치료비 전액을 보장하고 비급여 진료를 무제한으로 받을 수 있어 의료비 부담을 대폭 줄일 수 있습니다.

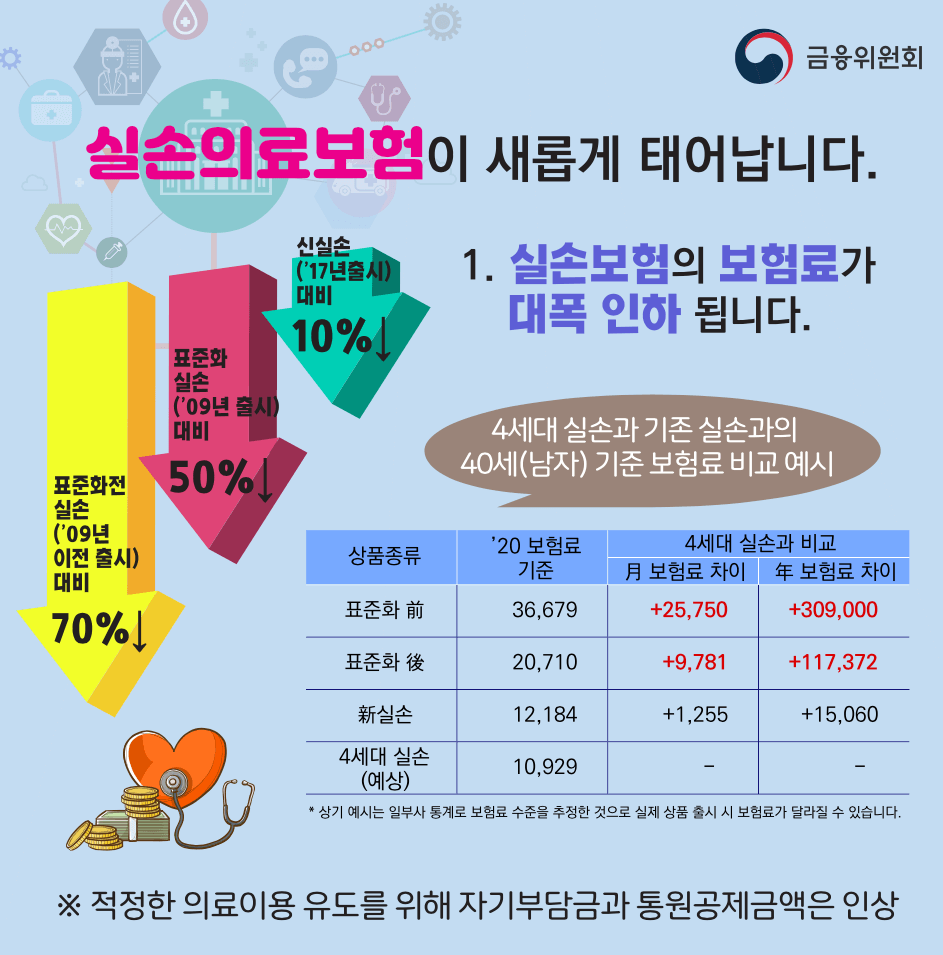

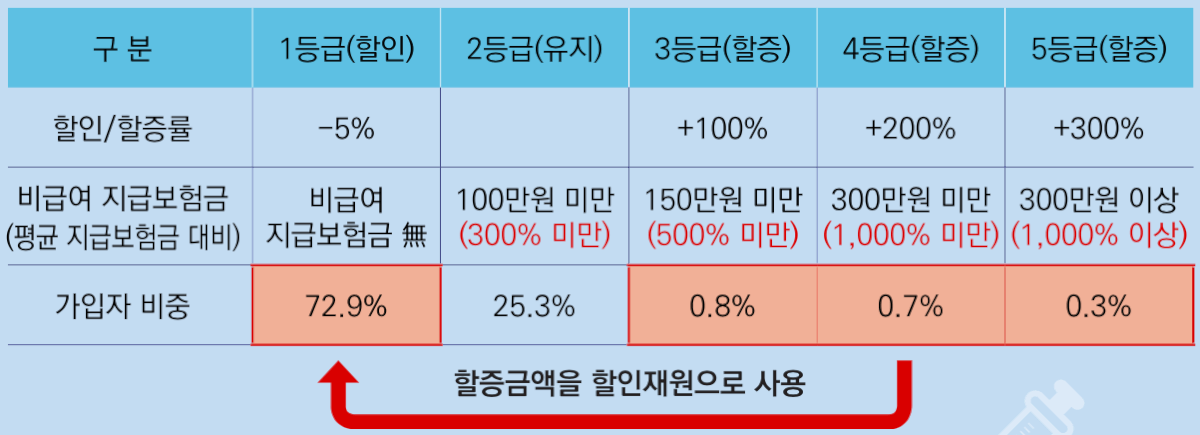

그런데 병원에 아예 안 가거나 잘 안 가는데 보험료만 계속 납부한다면 보험료가 저렴한 4세대 상품이 유리할 수 있습니다.40대 남성을 예로 들면 월 보험료가 4세대일 경우 12,000원으로 한 세대의 3분의 1도 안 되고, 4세대는 보험료 청구를 하지 않을 경우 이듬해 할인도 받을 수 있기 때문입니다.대신 4세대는 보험료가 저렴한 대신 보장성이 떨어집니다. 도수치료는 1년에 최대 50회만 가능하며 영양제나 비타민 주사는 보장해주지 않습니다. 또 병원에 자주 가면 보험료도 오르고 비급여 보험금을 1년에 300만원 이상 타면 2배로, 100만원 이상 타면 4배로 올라갑니다.보험료 걱정에 무작정 4세대로 갈아타면 다시 과거 상품으로 돌아갈 수 없는 만큼 자신의 건강상태와 나이, 납입료 납부 여력 등을 체크해보고 결정해야 합니다.

1세대나 2세대의 경우 보장이 더 좋다고 무조건 해당 상품을 유지하는 것이 좋다고 할 수는 없습니다. 병원 이용량이 적은 가입자의 경우 높은 납입료와 인상률 부담으로 인한 손해가 누적될 수 있기 때문입니다. 따라서 4세대 전환 여부에 앞서 본인의 병원 이용량이나 현재 앓고 있는 질병 등 본인 상황에 맞는 합리적인 선택 기준을 정할 필요가 있습니다. 단순히 보험료가 많고 적거나 보장 정도가 아니라 현재 스스로 처한 상황에서 더 맞는 쪽은 어디인지 생각해야 합니다.▼4세대 실비 한번에 비교

굿리치몰-보험비교 바른이치굿리치몰대한민국NO1.보험비교몰 보험비교 바른이치굿리치몰 globalapi.adalba.co.kr

굿리치몰-보험비교 바른이치굿리치몰대한민국NO1.보험비교몰 보험비교 바른이치굿리치몰 globalapi.adalba.co.kr

굿리치몰-보험비교 바른이치굿리치몰대한민국NO1.보험비교몰 보험비교 바른이치굿리치몰 globalapi.adalba.co.kr

굿리치몰-보험비교 바른이치굿리치몰대한민국NO1.보험비교몰 보험비교 바른이치굿리치몰 globalapi.adalba.co.kr

(0).jpg)